一、2008年的市场趋势与机会

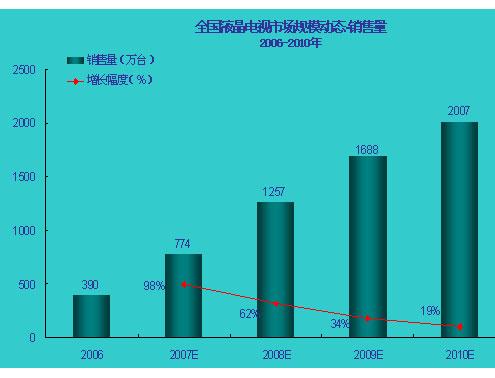

1、液晶替代CRT的速度加快,全年液晶市场销量将达到1256万台;

数据来源:奥维咨询(AVC)

数据来源:奥维咨询(AVC)

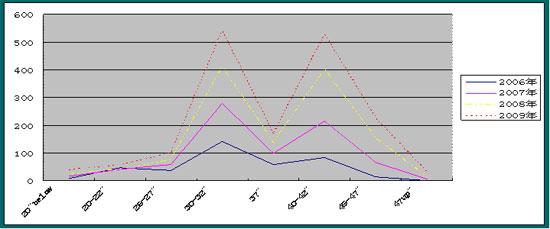

2、大尺寸液晶的份额仍将快速上升,40-42寸占比将继续上升,46-47寸市场有望成为新的强劲增长点

自进入平板时代以来,液晶电视的尺寸一直呈大型化的趋势。特别是在中国市场,目前液晶电电视的平均出货的尺寸达到33英寸,比欧美市场还要大3英寸。

数据来源:奥维咨询(AVC)

奥维咨询(AVC)发布的《中国液晶彩电市场季度预测分析报告》认为,中国平板电视的超大化消费趋势有以下几个因素的驱动:

一是电视机在中国家庭里不仅是一个观看电视的工具,更是一个体现家庭收入和地位的重要途径,大平板因为大气,价格昂贵,和图象更加逼真,使它成为老百姓心理潜在的目标购买对象,甚至新房或新婚送礼,都开始挑大平板作为礼物;

二是受到上游面板供货商的驱动,日本韩国和台湾面板厂商高世代线的相继投产,为大平板的普及提供坚实的产业基础;

从2006年开始,全球37寸以上的LCD TV面板出货,一直保持了30%的年增长率,到2007年年底,全球37寸以上LCD TV的面板出货量达到2400万片。占全球份额的30%以上;

三是彩电企业的争相布局和渠道商的轮番降价,使大平板的价格持续走低,40寸以上的大平板,每年的降价幅度保持在20-30%之间,这使大平板进入寻常百姓家提供了重要的价格基础;

以上因素的趋势,使中国市场的平板电视机平均尺寸从2004年开始,便以每年2英寸的速度在快速上升。受这个趋势的影响,2008年40-42寸的市场份额还将持续上升。同时46-47英寸市场在2008年将会受惠于以下因素,使其得到速普及:

第一,按照这几年的惯例,从2005年开始,液晶彩电市场每年会都会有一个主流尺寸形成,2005年是的主要成长尺寸是32寸,2006年的主要成长尺寸是37寸,同时40-42开始显露,中国液晶市场的双峰理论开始形成;2007年的主要成长尺寸是42-42寸,46-47寸开始进入市场导入期;那么按照这个趋势,2008年46-47寸会将迎来快速增长的新一个高峰;

第二,自三星2条7代线投产以来,AUO,CMO和LPL相继投产了4条7.5代线,夏普8代线又于2007年秋季投产,这些高世代线的TV面板总出货量会达到3000万片以上,由于今年40-42寸在全球都会进入相对稳定的状态,这会使上游面板厂商的尺寸结构快速往46-47寸及更大尺寸调整和推动。

与此同时,三星和夏普的10代线已经开始进入实质性部署阶段,到时增加的产能更多的会用于46-50和47-52等尺寸,按照这个趋势,面板供货商需要快速培育市场。

从以上几个因素看来,46-47寸市场在2008年的快速爆发会成为必然。

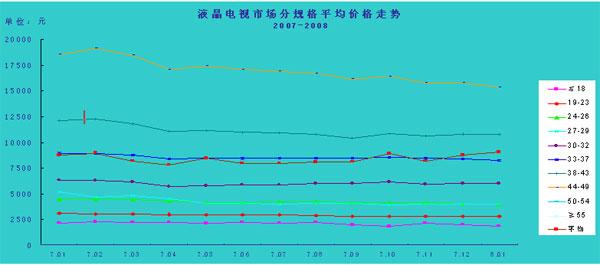

3、液晶电视的价格,会继续呈现分化的趋势,小尺寸会继续保持相对稳定,但大平板会继续保持快速下滑的趋势,同时外资品牌继续成为推动价格下滑的主力

数据来源:奥维咨询(AVC)

自进入2007年下半年以来,由于受到全球液晶面板供应紧缺的影响,液晶面板的价格,除了46寸-47以上部分有些下降外,其他尺寸的液晶面板价格一直处于相对稳定状态。

特别是占中国液晶市场最大比重的32寸面板,价格甚至从320美圆上涨到了340美圆价格。这使32寸液晶电视的零售价格也跟着小幅上扬。

奥维咨询(AVC)预测,鉴于2008年的中小尺寸液晶面板全球供求形势总体上会逐渐趋向稳定,所以中小液晶电视的价格还是会维持稳定状态,32寸液晶电视在下半年可能会迎来10-15%%左右的价格降幅,但是年度总体均价仍然会维持5200元以上。

同时由于大尺寸面板的主要话语权是掌握在三星、夏普、LPL等外资企业手中,基于供应的压力和市场竞争的需要,46-47寸以上的大尺寸液晶电视还是会保持25%左右的年度降幅。

由于国内品牌在液晶时代基本上不掌握面板资源,所以价格战的发动主体,已经逐步被外资企业所控制。到2008年1月,夏普52寸液晶电视的均价,已经明显低于国内海尔和TCL等品牌。

4、三四级农村液晶彩电市场的开始迎来春天

奥维咨询(AVC)发布的《中国液晶彩电市场季度预测分析报告》表明,按照中国液晶彩电市场的城乡发展趋势来看,三四级液晶彩电市场大致比城市市场落后2-2.5年时间。2006年中国城市市场的LCD市场规模为332万台,奥维公司预测2008年中国三四级市场的液晶彩电规模将达到335万台。2008年中国三四级(含农村)的液晶彩电市场将开始真正爆发。

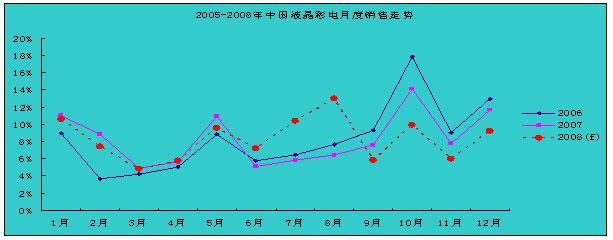

5、节假日的调整对今年销售季节高峰将不会有太大的影响

自1999年国家调整5.1和10.1的休息时间,形成习惯意义上的2个长假以来,彩电的消费日益向长假节日倾斜,全年的彩电销售高峰形成了典型的三峰特征。但是由于2008年国家调整了法定节假日的方案:

(1)、国家法定节假日总天数增加1天,即由目前的10天增加到11天。

(2)、对国家法定节假日时间安排进行调整:元旦放假1天不变;春节放假3天不变,但放假起始时间由农历年正月初一调整为除夕;“五一”国际劳动节由3天调整为1天,减少2天;“十一”国庆节放假3天不变;清明、端午、中秋增设为国家法定节假日,各放假1天(农历节日如遇闰月,以第一个月为休假日)。

(3)、允许周末上移下错,与法定节假日形成连休。 这将使国家法定假日形成两个七天的“黄金周”(春节和国庆节)和五个三天的“小长假”(元旦、清明、国际劳动节、端午、中秋),增加了假日的次数.

从老百姓的角度看,新调整的节假日方案无疑会更加合理。但是因为这个调整,也有可能打破人民过去几年逐渐形成的集中休假和购物习惯,那么彩电的年度消费高峰是否也会随之调整呢?

在笔者看来,新的节假日方案对以往的三峰现象会有一定的影响,但是影响并不足以把波峰削平。只是在个别节日曲线的底部形成了一些新的支撑。同时在这新增加的五个小长假中,各自对彩电销售带来的价值也是不同的。可以预见的情况将是这样:

(1)5.1和10.1仍将是2个年度高峰,春节本身对大家是一个利好,但是春节效应真正对彩电的贡献,历来会在春节到来一个月到半个月之间进入高潮,春节长假本身在彩电的销售中仍将低迷;

(2)元旦和中秋由于可以借助假日上措下移,对部分人士可能会形成5天的大长假,部分人士可以借助新的长假机会去购物和选购结婚用品,所以销售会逐渐增加

(3)由于清明节的文化定位,使这个期间大家更多的似乎忙于祭祀,这与彩电目前所承载的喜庆意义相冲突,可以预见的结果是不会有大的促进。

(4)端午节在中国的传统文化中一般扮演一个介于喜庆和祭祀之间的角色,对节日的理解一直非常庄重。但是由于它是奥运会之前的最后一个大假,所以对销售还是会起到一定的拉动作用。但这个作用和其他2个节日相比会有一定的距离。

这样就形成了3个大高峰加3个小高峰的新趋势。但是小高峰的销量还不足以撼动传统长假的地位。

数据来源:奥维咨询(AVC)

6、在奥运年里,老百姓为了看奥运节目而购买电视的比例不高,但奥运的间接影响会非常明显

今年是奥运年,从国外举办奥运会的经验来看,奥运会对彩电市场总规模的直接贡献并不显著,但是会显著的改变彩电的一些功能卖点和购买时间的分布。

在国内进行的有关调研也说明,多数老百姓并不会为了专门看奥运节目而去买电视。但是这样说并不是说奥运对彩电市场没有贡献。奥运已经成为中国2008年的符号,老百姓在心底里对这个盛事有一个特别的期待,奥运对彩电市场的影响会体现在以下几个方面:

(1)受奥运年的影响,2008年结婚的人显著增加。根据奥维咨询(AVC)进行的奥运主题调研表明,打算在今年结婚的人比2007年会有15%左右的增长,一个显著的现象就是在北京和上海一带,目前预定婚庆酒店的人已经人满为患;

由于今年的国民经济形势从总体上趋于紧缩,房地产市场不明朗,预计今年新婚将会超过新房,仅次于电视更新成为老百姓购买电视的重要动机。

(2)奥运会影响一部分发烧友和高端人群的电视购买决策。根据调查表明,受到大平板不断降价的刺激,打算在今年换大电视和购买第二电视的群体有20%的增长;

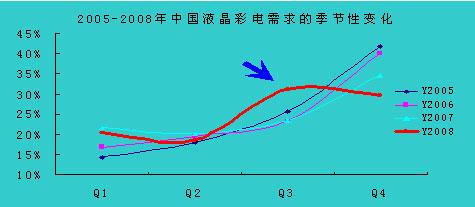

(3)是奥运会影响了很多人的购买时间决策。一个显著的变化是今年在2-3季度购买电视的人会显著增加,受到节假日调整和奥运的双重影响,全年的彩电市场在季度分布上,将会逐渐趋于均匀,波峰与波谷之间的差距将明显小于往年。甚至在第三季度会出现一定程度的反转。

数据来源:奥维咨询(AVC)

(4)奥运会对行业和工程市场的拉动。根据奥维咨询(AVC)对中国10个主要城市的工程机与行业市场调研表明,因举办奥运的需要及由此而带来的旅游行业,会对交通,娱乐与住宿等设施提出了新的要求,酒店机、用TV做显示器和其他一些特殊行业的工程机会有50-80%的年增长率。

以上结论表明,在奥运商机下,仅仅把眼睛盯着如何看奥运节目,其收效也许很难达到预期的目的,如何挖掘奥运机会下各细分市场,以有特色和差异化的产品来满足消费需求,或许能收到意想不到的效果。